企業年金:老後の備え

介護を学びたい

先生、「介護」と「介助」の違いって難しいですよね。この「企業年金」の説明文を読んでも、よくわかりません。

介護の研究家

そうだね。「介護」と「介助」は似ている言葉だからね。企業年金の説明で混乱したのかな? 企業年金は老後の生活資金を会社が準備する制度で、介護や介助とは直接関係がないんだよ。

介護を学びたい

そうなんですね。じゃあ、この説明文にある「企業年金」は、老後の生活を助けるものということですか?

介護の研究家

その通り!国からの年金に加えて、会社が社員のために用意してくれる年金なんだ。だから、より豊かな老後を送れるように会社が支援してくれる制度と言えるね。

企業年金とは。

「介護」と「介助」の違いについて説明する前に、まずは「企業年金」について見ていきましょう。企業年金とは、会社が従業員の老後の生活を支えるために独自につくる年金のことです。国が運営する国民年金や厚生年金といった公的年金とは別のものです。多くの場合、正社員のみに適用され、会社が費用を負担します。会社としては、従業員の退職後の生活も豊かにすることで、より良い待遇を提供し続けたいと考えています。そのため、業績が良く、お金に余裕のある会社で導入されることが多いです。企業年金には、厚生年金基金、確定給付型企業年金、確定拠出年金の企業型年金、適格退職年金、企業年金基金、中小企業退職金共済制度、特定退職金共済制度など、様々な種類があります。しかし、最近は会社の業績が悪化したり、お金のやりくりが難しくなったりしたことで、企業年金を維持していくのが難しくなっているという問題も抱えています。

企業年金の概要

企業年金とは、会社が従業員のために独自に準備する老後の生活資金を支える制度です。国が運営する国民年金や厚生年金といった公的年金とは別に、会社が独自に積み立て、運用を行います。主に正規雇用の従業員が対象となり、会社が掛金を負担することで、従業員の退職後の生活の安定を目指します。公的年金だけでは十分な生活費を賄えない可能性があるため、企業年金は生活水準の維持・向上に重要な役割を果たします。

企業年金には、大きく分けて確定給付型と確定拠出型の二種類があります。確定給付型は、退職時に受け取れる年金額があらかじめ決まっているタイプです。会社が年金の運用を行い、将来の受給額を保証します。一方、確定拠出型は、従業員自身が掛金を運用し、その運用成果によって将来の受給額が変動するタイプです。運用方法を自分で選択できるため、投資の知識が必要となりますが、積極的に運用することで受給額を増やす可能性も秘めています。

企業にとって、企業年金を導入するメリットは、従業員の福利厚生を充実させることで、優秀な人材の確保や定着に繋がることです。魅力的な待遇を用意することで、優秀な人材を採用しやすくなり、離職率の低下も期待できます。また、長期的な視点で従業員の生活を支えることで、企業イメージの向上にも繋がります。社会貢献を行うことで、企業の信頼性を高め、企業価値を高めることにも繋がります。

従業員にとっても、企業年金は将来の生活設計において大きな安心材料となります。公的年金に加えて、老後資金を確保することで、ゆとりある生活を送るための基盤を築くことができます。特に、長生きのリスクや物価上昇のリスクを考えると、企業年金による備えは重要性を増しています。このように、企業年金は、会社と従業員双方にとってメリットのある制度と言えるでしょう。

| 項目 | 説明 | 種類 | メリット |

|---|---|---|---|

| 企業年金 | 会社が従業員のために独自に準備する老後の生活資金を支える制度。会社が掛金を負担し、積み立て・運用を行う。 | 確定給付型 | 従業員:老後資金の確保、生活水準の維持・向上 企業:優秀な人材の確保・定着、企業イメージ向上、社会貢献 |

| 確定拠出型 | |||

| 確定給付型 | 退職時に受け取れる年金額があらかじめ決まっているタイプ。会社が年金の運用を行い、将来の受給額を保証する。 | – | 従業員:受給額の保証 企業:運用リスクの負担 |

| 確定拠出型 | 従業員自身が掛金を運用し、その運用成果によって将来の受給額が変動するタイプ。 | – | 従業員:運用による受給額増加の可能性 企業:運用リスクの軽減 |

企業年金の種類

会社員にとって、老後の生活資金を確保するために企業年金は重要な役割を果たします。企業年金には様々な種類があり、それぞれに特徴や長所、短所があります。自分に合った制度を選ぶことが、ゆとりある老後を送るための鍵となります。

まず、厚生年金基金は、複数の企業が共同で設立する年金制度です。かつて多くの企業で導入されていましたが、近年は減少傾向にあります。次に、確定給付型企業年金は、将来受け取れる年金額が予め決まっているため、老後の生活設計が立てやすいのが長所です。会社が運用責任を負うため、安心して加入できます。しかし、将来の給付額が会社の業績に左右される可能性もあります。

一方、確定拠出年金の企業型年金は、従業員自身が運用方法を選択できるため、積極的に資産運用に取り組むことができます。運用成績が良い場合は、より多くの年金を受け取れる可能性があります。ただし、運用リスクは従業員自身で負うことになります。

その他にも、適格退職年金、企業年金基金など、様々な制度があります。適格退職年金は確定給付型と確定拠出型のどちらか、または両方を組み合わせた制度です。企業年金基金は、厚生年金基金と確定給付型企業年金の両方の機能を併せ持つ制度です。

中小企業退職金共済制度は、中小企業が従業員の退職金を積み立てるための制度です。国が運営しているため、安全に運用することができます。また、特定退職金共済制度は、特定の業種に従事する従業員のための制度です。

このように、企業年金には様々な種類があります。会社の規模や業種、従業員の希望に合わせて、最適な制度を選ぶことが大切です。将来の生活設計をしっかり立て、ゆとりある老後を迎えられるよう、企業年金についてよく理解しておきましょう。

| 企業年金の種類 | 特徴 | 長所 | 短所 |

|---|---|---|---|

| 厚生年金基金 | 複数の企業が共同で設立 | – | 近年は減少傾向 |

| 確定給付型企業年金 | 将来の年金額が確定 | 老後の生活設計が容易 会社が運用責任 |

給付額が会社の業績に左右される可能性 |

| 確定拠出年金の企業型年金 | 従業員自身で運用方法を選択 | 積極的に資産運用可能 運用成績が良いと受取額が増加 |

運用リスクは従業員自身 |

| 適格退職年金 | 確定給付型と確定拠出型のどちらか、または両方 | – | – |

| 企業年金基金 | 厚生年金基金と確定給付型企業年金の両方の機能 | – | – |

| 中小企業退職金共済制度 | 中小企業が従業員の退職金を積み立て | 国が運営のため安全 | – |

| 特定退職金共済制度 | 特定業種の従業員向け | – | – |

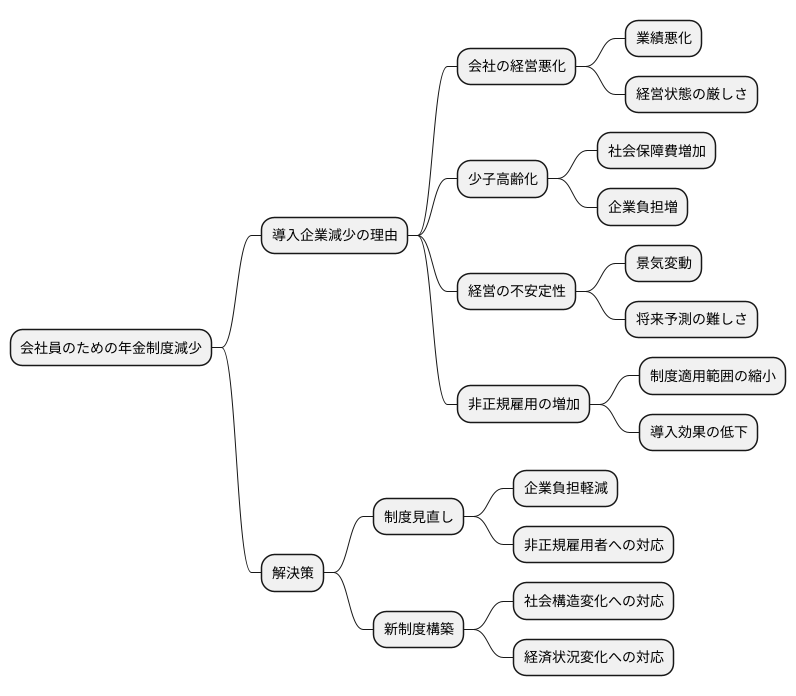

導入の現状と課題

会社員のための年金制度は、安心して老後を暮らすための大切な備えですが、近年、この制度を導入する会社が減ってきています。これは、いくつかの理由が重なっているためと考えられます。まず、会社の業績が悪化したり、経営状態が厳しくなったりしていることが挙げられます。十分な利益が出ていないと、年金のための費用を捻出するのが難しくなるからです。また、少子高齢化の影響で、国が負担する社会保障費が増え続けていることも、会社の負担を増やす一因となっています。社会保障費の増加は、会社の税金や社会保険料の負担を重くし、結果として年金費用にまで手が回らなくなることに繋がります。

さらに、近年は会社の業績が安定しない状態が続いています。景気が大きく変動する中で、将来の年金費用を約束することが難しく、導入を見送る会社も出てきています。また、正規雇用ではない働き方をする人が増えていることも、会社員のための年金制度の導入を難しくする要因の一つです。この制度は、主に正規雇用者を対象としているため、非正規雇用者が増えると、制度の適用範囲が狭まり、導入効果が薄れてしまうからです。

これらの問題を解決し、将来にわたって会社員のための年金制度を維持していくためには、制度自体をより安定したものに見直す必要があります。例えば、会社の負担を減らす仕組みを導入したり、非正規雇用者でも加入しやすい仕組みに変更したりするなど、様々な工夫が求められます。また、全く新しい制度を作ることも選択肢の一つとなるでしょう。時代に合わせて変化する社会構造や経済状況に対応できる、より柔軟で持続可能な制度の構築が必要となるでしょう。

公的年金との関係

老後の生活資金を支える仕組みとして、公的年金と企業年金は密接な関わりを持っています。公的年金は、国民全員が老後に最低限の生活を送れるように国が運営する制度です。全国民を対象とするため、給付水準は、誰もが生活できる必要最低限の金額に設定されています。しかし、ゆとりある生活を送るには、公的年金だけでは十分とは言えないケースが多いでしょう。

そこで、公的年金を補う役割を担うのが企業年金です。企業年金は、それぞれの会社が従業員のために独自に設ける年金制度です。いわば、公的年金に上乗せする形で、より豊かな老後生活を送るための支えとなります。公的年金と企業年金を組み合わせることで、老後の生活資金をより確実に、そしてゆとりあるものにすることが期待できます。

近年、少子高齢化の進展に伴い、公的年金の財源確保が難しくなってきています。将来、公的年金の給付額が減らされる、あるいは受給開始年齢が引き上げられるといった可能性も懸念されています。公的年金の給付水準が将来低下した場合、老後生活の安定を維持するためには、企業年金の役割がより一層重要になります。安心して老後を迎えられるよう、公的年金だけでなく、企業年金についても理解を深めておくことが大切です。

| 制度 | 目的 | 対象 | 給付水準 | 現状と課題 |

|---|---|---|---|---|

| 公的年金 | 国民全員が老後に最低限の生活を送れるようにする | 全国民 | 必要最低限の金額 | 少子高齢化により財源確保が難しく、給付額減額や受給開始年齢引上げの可能性あり |

| 企業年金 | 公的年金を補い、より豊かな老後生活を送れるようにする | 各企業の従業員 | 公的年金に上乗せ | 公的年金の給付水準低下に備え、その役割はより重要に |

将来への展望

進む少子高齢化社会において、企業年金は将来設計において欠かせない役割を担うと考えられます。公的年金だけではゆとりある老後生活を送るための資金を確保することが難しくなることが予想される中、企業年金を通じた自助努力の重要性は今後ますます高まるでしょう。

企業は、従業員の老後の生活保障を真剣に考え、長期的に安定した運用が見込める企業年金制度の構築に積極的に取り組む責任があります。制度の内容を分かりやすく説明する機会を設けたり、従業員一人ひとりの状況に合わせた相談窓口を整備したりするなど、従業員が安心して老後に備えられるよう支援体制を整えることが大切です。

従業員もまた、自身の老後について真剣に考える必要があります。企業年金制度の内容をしっかりと理解し、将来の生活設計に役立てることが重要です。セミナーや相談会などに積極的に参加し、専門家からアドバイスを受けるなど、自分自身の状況に合った年金プランを検討することが大切です。

企業と従業員が協力して老後の生活保障について考え、行動することで、より安心で豊かな社会を実現できると信じています。老後の生活に不安を抱えることなく、誰もが安心して暮らせる社会を目指し、企業と従業員が共に努力していくことが重要です。

加えて、国も企業年金制度の普及や充実に向けた支援策を強化していく必要があります。税制優遇措置の拡充や、制度運営に関する情報提供の充実などを通して、企業がより積極的に企業年金制度を導入・運用しやすい環境を整備することが重要です。このような取り組みが、より強固な社会保障システムの構築へと繋がっていくでしょう。

| 主体 | 役割と行動 |

|---|---|

| 企業 |

|

| 従業員 |

|

| 国 |

|